“非凡十年 人民金融”主题征文|关于进一步优化金融产品供给模式,服务实体经济高质量发展的调研报告

- 分类:民生金融

- 来源:中国中信集团有限公司

- 作者:于朔宁 胡月

- 发布时间:2022-09-20 11:12

- 访问量:

【概要描述】金融服务实体经济是新时代做好金融工作的重要命题。习近平总书记强调,金融要为实体经济服务,满足经济社会发展和人民群众需要。近年来我国金融总量稳定增长,金融服务实体经济的质量和效率不断提升,整体服务理念已从强调资金支持升级转化到统筹协调金融与实体经济的鱼水关系。近年来,全球市场动荡叠加疫情影响,给实体经济的风险管理和稳健经营带来严峻挑战。在党中央的坚强领导下,坚定不移走中国特色金融发展之路,金融产品特别是金融衍生品的供给侧改革不断升级,在精准解决实体企业难点痛点、助力实体经济健康平稳高质量发展等方面,展现出可观的潜力和广阔空间。

“非凡十年 人民金融”主题征文|关于进一步优化金融产品供给模式,服务实体经济高质量发展的调研报告

【概要描述】金融服务实体经济是新时代做好金融工作的重要命题。习近平总书记强调,金融要为实体经济服务,满足经济社会发展和人民群众需要。近年来我国金融总量稳定增长,金融服务实体经济的质量和效率不断提升,整体服务理念已从强调资金支持升级转化到统筹协调金融与实体经济的鱼水关系。近年来,全球市场动荡叠加疫情影响,给实体经济的风险管理和稳健经营带来严峻挑战。在党中央的坚强领导下,坚定不移走中国特色金融发展之路,金融产品特别是金融衍生品的供给侧改革不断升级,在精准解决实体企业难点痛点、助力实体经济健康平稳高质量发展等方面,展现出可观的潜力和广阔空间。

- 分类:民生金融

- 来源:中国中信集团有限公司

- 作者:于朔宁 胡月

- 发布时间:2022-09-20 11:12

- 访问量:

金融服务实体经济是新时代做好金融工作的重要命题。习近平总书记强调,金融要为实体经济服务,满足经济社会发展和人民群众需要。近年来我国金融总量稳定增长,金融服务实体经济的质量和效率不断提升,整体服务理念已从强调资金支持升级转化到统筹协调金融与实体经济的鱼水关系。近年来,全球市场动荡叠加疫情影响,给实体经济的风险管理和稳健经营带来严峻挑战。在党中央的坚强领导下,坚定不移走中国特色金融发展之路,金融产品特别是金融衍生品的供给侧改革不断升级,在精准解决实体企业难点痛点、助力实体经济健康平稳高质量发展等方面,展现出可观的潜力和广阔空间。

金融服务实体经济是新时代做好金融工作的重要命题。习近平总书记强调,金融要为实体经济服务,满足经济社会发展和人民群众需要。近年来我国金融总量稳定增长,金融服务实体经济的质量和效率不断提升,整体服务理念已从强调资金支持升级转化到统筹协调金融与实体经济的鱼水关系。近年来,全球市场动荡叠加疫情影响,给实体经济的风险管理和稳健经营带来严峻挑战。在党中央的坚强领导下,坚定不移走中国特色金融发展之路,金融产品特别是金融衍生品的供给侧改革不断升级,在精准解决实体企业难点痛点、助力实体经济健康平稳高质量发展等方面,展现出可观的潜力和广阔空间。

一、十年以来金融服务实体经济工作的成效

(一)银行信贷全力服务实体经济

党的十八大以来,银行贷款和债券投资年均增速分别为13.1%和14.7%,与名义GDP增速相匹配。同时通过不断促进实体企业信贷总量合理增长、优化信贷结构、深化贷款报价利率改革,为实体经济的发展提供了坚实有效的支持:深化重点领域和薄弱环节的中长期流动资金贷款服务;优化信贷结构,加速科技、绿色、三农和创新的信贷投放;创新还款方式,重点落实无还本续贷增量扩面,通过年审制、循环贷款等方式,缓解实体企业特别是小微企业贷款期限错配和转贷压力、降低其融资成本。

(二)股票与债券市场共同提升实体经济直接融资比重

党的十八大以来,随着资本市场改革持续深化,金融“脱实向虚”局面得到扭转。推出新三板、科创板、试点注册制、设立北交所等一系列举措,引导实体企业直接融资比重持续提升。近十年,我国股票市场规模增长238.9%,债券市场规模增长444.3%,股债市场服务实体经济的质量与效果进一步提高。

我国债券市场发展迅速,债券市场基础设施建设不断健全,覆盖国民经济领域不断拓展,市场规模已跃居全球第二。2021年,债券市场发行规模61.4万亿元,其中公司信用类债券发行14.68万亿元,占比为23.9%,有效发挥其作为企业最主要直接融资渠道的功能,为实体经济丰富投融资工具、降低融资成本。

股票市场不断释放潜力,与实体经济的适配性不断提升。在注册制改革推动下,企业上市融资便利度不断提升,市场层次更加丰富,上市、退市及交易制度日趋完善。截至2021年末,A股共有上市公司4697家,全年首次发行企业522家,首发募集资金5426.75亿元,二者均为历史最高。截至2021年底,科创板内战略新兴行业上市公司数量占比首次超过40%,北交所进一步支持创新型中小企业发展的优势逐步凸显。

(三)绿色金融产品为实体经济低碳转型发展提供新动力

金融是实体经济的血脉,绿色金融是贯彻新发展理念的重要体现。十八大以来,绿色金融通过创新性的制度安排,以市场化原则引导更多社会资本进入绿色低碳领域,为实现碳达峰、碳中和目标提供多元化、专业化、差异化的金融服务,探索现代金融支持经济增长和生态环境治理水平提升的高质量发展路径。

我国是全球较早建立绿色金融政策体系的国家之一,绿色金融产品体系发展逐渐丰富和趋于均衡,目前已初步形成绿色贷款、绿色债券、绿色保险、绿色基金、绿色信托、碳金融产品等多层次的绿色金融产品和市场体系。未来随着绿色金融改革试验区等相关经验的推广,绿色产权交易市场将不断成熟,以碳排放权等为基础资产的绿色金融衍生产品将不断丰富。

(四)普惠金融产品切实提升实体经济的金融服务满意度

十八大以来,我国普惠金融,尤其是对农户和小微企业金融服务的资源配置力度和金融科技支持力度显著加大,效率和便捷性显著提升。普惠型小微企业贷款、普惠型涉农贷款年均增速分别达到25.5%和14.9%,高于贷款平均增速。

目前,我国行政村已经实现基础金融服务全覆盖,并且鼓励商业银行、互联网金融平台、科技企业以及非银行金融机构利用数字科技的信息优势、成本优势、风控优势支持中小微企业,创造更多贴近需求场景的金融服务,不断拓展普惠金融交易边界,助力形成“量增、面扩、价降”融资局面。

二、十年以来金融衍生品市场实现有序发展

《求是》杂志发表的习近平总书记重要文章《正确认识和把握我国发展重大理论和实践问题》中提到,要为资本设置“红绿灯”;要防止有些资本野蛮生长;遏制资本无序扩张,不是不要资本,而是要资本有序发展。党的十八大以来,金融行业以习近平新时代中国特色社会主义思想为指导,全面贯彻新发展理念,大力健全多层次市场体系,金融市场包容性大幅提升,良性市场生态逐步形成,金融衍生品市场实现有序发展。

(一)金融衍生品成为金融产品市场的重要组成部分

金融衍生品是基于基础资产风险管理需要而设计的伴生产品。买卖双方签订交易合同,交易标的不是商品、股票或债券等基础资产本身,而是它们的价格风险。

金融衍生品主要有三种分类方式,分别是产品形态、基础资产和交易方式。根据产品形态,可分为远期、期货、期权和掉期等。根据基础资产,可分为权益类、利率类、汇率类和商品类等。根据交易方式,可分为场内交易和场外交易。场内交易通常指交易所交易,具有标准化、透明度高和流动性高的优势;场外交易即柜台交易,是交易双方直接成为交易对手的交易方式,双方可以对合约要素进行个性化设计,全球衍生品市场的场外市场规模也因此远大于场内市场规模。

2021年全球场内衍生品总成交量625.85亿手。2021年末全球场外衍生品的持仓合约名义本金规模为600万亿美元,是场内的17.58倍;从场外衍生品价值与全球经济体量的比值来看,全球场外衍生品名义价值约是全球GDP的6.32倍。

(二)场内衍生品市场发展迅速,场外市场仍有空间

十八大以来,我国衍生品市场、特别是场内市场,已经搭建起相对完整的市场结构和产品体系,并成为国际衍生品市场上举足轻重的新生力量。然而,我国衍生品市场还处在发展的初期,距离充分满足市场参与者日益增加的风险管理需求、完全适应我国实体经济发展和金融改革创新的新形势和新要求的目标,尚有较大空间。

基础资产丰富程度方面,我国场内衍生品呈现出资产类型单一、商品类独大的局面。2021年,全球场内衍生品成交量中,权益类占比高达66.54%,商品类占16.93%,外汇类和利率类分别占8.86%和7.31%;而我国大陆地区商品类占全部场内衍生品成交量的98.40%。商品类以外的大类资产、特别是权益类衍生品市场发展相对落后。

从市场结构来看,我国场外衍生品市场发展程度相对滞后于场内。2021年底我国证券行业场外衍生品持仓名义本金规模只有2.02万亿,仅占A股流通市值的2.67%,虽然该数据只包含证券行业,但仍反映出我国场外衍生品相比海外成熟市场起步晚、规模小的问题。

(三)深化把握金融衍生品与金融风险的辩证关系

1.不断正视金融衍生品与金融风险的区别。回望历次金融危机或市场的剧烈波动,金融衍生品总是成为舆论口诛笔伐的对象。特别是2020年以来,接连发生“原油宝”、伦敦金属交易所“青山镍事件”等,更是影响了对金融衍生品全面、系统、客观的认识。金融衍生品的本质属性是价格发现和风险管理功能,但在现实中经常将其视作金融风险的来源,主要是由于三方面的原因。

一是金融衍生品的特殊属性。金融衍生品的价格依附于其基础资产的价格,并由于其保证金交易机制而天然具有杠杆属性。在具备系统化监管和成熟内控的环境下运行,方可有效发挥其稳定器和缓冲带的作用,否则可能形成过度投机,尤其在资产市场价格波动剧烈时,若将衍生品市场与其基础资产市场割裂起来单独审视,更易成为众矢之的。

二是金融衍生品服务实体经济的间接性。金融衍生品交易形成的市场流动性,使实体企业的套期保值成为可能;农民通过价格保险的形式保障农产品销售收益,而农产品价格波动的风险最终被转移到期货市场上。衍生品市场为实体经济发现公允价格、创造风险管理渠道,但相比于银行信贷、股票和债券等直接投融资的金融产品,衍生品对实体经济的推动形式和效果是相对间接、隐蔽和抽象的。

三是信息不对称导致的舆论劣势。公众掌握的基础资产信息远多于基于该资产的金融衍生品的信息,信息褒贬比例也呈现结构性的不对称。虽然金融衍生品市场的监管者和组织者非常清楚其本质,但一旦基础资产市场出现问题或危机,金融衍生品极可能成为被批评的目标,将其与金融风险混为一谈。

2.深入理解金融衍生品服务实体经济与防范化解金融风险的效能。金融衍生品作为受误解、争议与质疑最多的金融工具,其在服务资本市场的持续健康发展和服务实体经济高质量发展上不可替代的作用已在世界范围内的实践中逐渐被认可,具体表现在如下方面。

一是提升资本市场流动性。流动性是资本市场是否具有弹性、韧性和影响力的重要标志。金融衍生品基于其特殊的产品结构和交易机制,相较基础资产如商品、股票、债券等具有更好的流动性,金融衍生品市场与基础资产市场相互支撑,可以提升资本市场的容量,促进公允市场价格的产生。

二是提升资本市场稳定性和市场参与者的风险管理能力。金融衍生品市场从价格发现和风险管理两个方面强化和完善了资本市场的运行基础,其对冲交易带来的长期资金具有平抑短期波动、发挥稳定资本市场的作用,同时可以促进资本跨地域和跨时空流动,实现市场资源的全球化配置,进而提高实体经济内生增长和抵抗风险能力。

三是金融衍生品创新助力实体经济科学稳健经营。资本的资产所有权属性与价格所有权属性分离,不同基础资产的价格属性被整合为易于识别、通用的、可交易的价格基准,进而产生独立于基础资产而交易的金融衍生品。这为金融产品设计的精细化和个性化创造了前提和基础,使得为实体经济量身定制的,抵御行业周期性风险的,兼具科学性、长期性和综合性的金融解决方案成为可能。

(四)金融衍生品在我国实体企业风险管理中的应用情况

我们以A股上市公司利用商品类金融衍生品套期保值为例,对有关应用情况进行了调研。

1.背景和总体情况。我国商品衍生品市场发展相对成熟,且套期保值是商品衍生品服务实体经济最直接的手段,同时A股上市公司又是实体企业中有效公司治理的代表。因此,我们对2019年—2021年A股上市公司利用商品类衍生品进行套期保值的情况进行了调研,本次调研共涵盖相关公告911份,涉及上市公司331家。整体看来,应用商品衍生品进行风险管理的上市公司数量从2019年的156家上升至2021年的223家,增幅超过四成,但占A股上市公司的比例仍仅有5%。

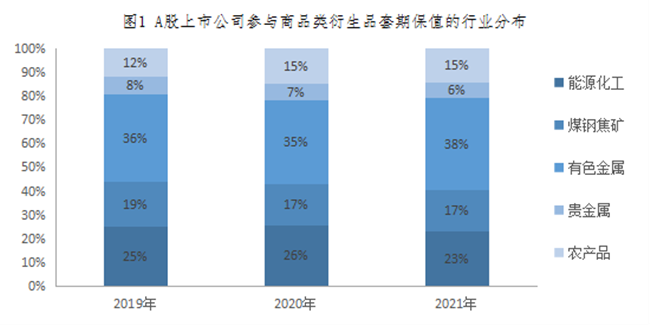

2.行业分布方面差异显著、构成稳定。在有色金属、能源化工、煤钢焦矿、农产品等领域均有相当数量的企业参与相应行业的套期保值,且比例构成较稳定。其中,有色金属行业占比最高,达35—38%;其次为能源化工,占比为23—26%;煤钢焦矿占17%—19%,农产品占12%—15%。

3.参与市场:跨境需求切实存在

除国内的主要商品交易所外,企业确实存在参与全球市场的需求。明确提及参与境外市场的公告占比15.48%;与之相对,明确提及不得参与境外市场的公告占比仅为1.1%。在提及的境外场所中,提及频次较高的为英国LME、ICE市场,美国CBOT、NYMEX、COMEX市场,日本TOCOM市场和新加坡SGX市场。

4.交易方式上场外市场任重道远。明确提及参与场外市场的公告数量占比仅有5%,而明确提及不得参与场外市场的公告占比高达22%,上市公司对场外市场的态度之谨慎可见一斑。如前文所述,全球场外衍生品规模是场内衍生品的17倍多。相较之下,我国场外衍生品市场因为多方原因还存在很大差距。如何从供给端优化金融衍生产品市场(尤其是场外市场),使其切实成为实体经济风险转移的渠道、价值提升的工具和企业治理的推动力,是后文将讨论的主要问题。

三、优化金融衍生品供给模式的相关工作建议

(一)进一步完善基础性制度、健全配套制度

一是法律框架方面,不断摸索完善基础法律制度,以《中华人民共和国期货和衍生品法》出台为契机,落实基础设施和配套制度,将基础制度优势转换为创新发展动能和监管优势。二是行业规则方面,进一步完善金融机构净资本和风险控制指标体系的科学性和完备性、进一步完善企业的衍生金融工具管理方法,提升金融产品供给侧对市场资本配置的导向作用。三是监管报告方面,加快建设交易报告库,加强跨部门、跨监管领域的协调支持,促进全国统一金融市场建设。四是供给管理方面,落实金融衍生品供给侧资质的有效审核与发放,实现金融衍生品供给标准化、严格化。

(二)不断强化深化金融衍生品供给侧的综合性内控机制

一是建立健全事前、中、后的金融衍生品全生命周期风险管理体系。二是把握金融产品属性,强化反洗钱监控。三是强化客户适当性管理、保护投资者利益,特别是对于实体企业,需深入了解和准确识别其交易目的、投资经验和风险承受能力等因素,匹配相应的金融产品和服务。

(三)鼓励金融衍生品创新,服务实体经济高质量发展

在基础性制度、配套制度、供给侧标准化和内控管理满足条件的基础上,各级监管机构和市场主体可鼓励金融衍生品的创新,进一步深化资本市场改革、激发市场活力。一是完善金融衍生品创新项目的遴选机制,提供环境、搭建平台,最大限度释放供给端的创新潜能,积极主动营造良好的衍生品市场发展环境。二是部署长期投教,提升实体经济对金融衍生品市场的了解和舆论接受度。三是在做好风险防范的前提下,合理使用试点发展模式,多种试点形式并举,完善激励机制,促进形成金融衍生品服务实体经济健康发展的良好生态。(作者单位:中信证券)

(责任编辑:潘思琪;栏目负责人:刘一林)

相关链接:

版权

地址:北京市西城区阜成门外大街2号万通金融中心A座7层 邮编:100037

联系电话:010-68600891 010-68600894 电子邮箱:bgs@zgjrzyh.cn

主管:国家金融监督管理总局 主办:中国金融思想政治工作研究会(中国金融文化建设协会)

京ICP备11047069号-1 丨 京公网安备 11010202010461号